iDeCoをはじめたいけど、何に投資するかはどうやって決めたらいいんだろう?

iDeCoに興味があっても、自分で金融商品を選ぶ必要があるため、躊躇している方も多いのではないでしょうか。

この記事では、iDeCoの商品の選び方について、押さえておくべきポイントを解説します。

iDeCoの商品タイプは元本確保型商品と投資信託の2種類

iDeCo(イデコ:個人型確定拠出年金)は、自分で金融商品を選び、原則として毎月一定額を積み立てて60歳以降にお金を受け取ります。積み立てる商品は大きく分けて2種類あります。

「元本確保型」と「投資信託」それぞれの違い

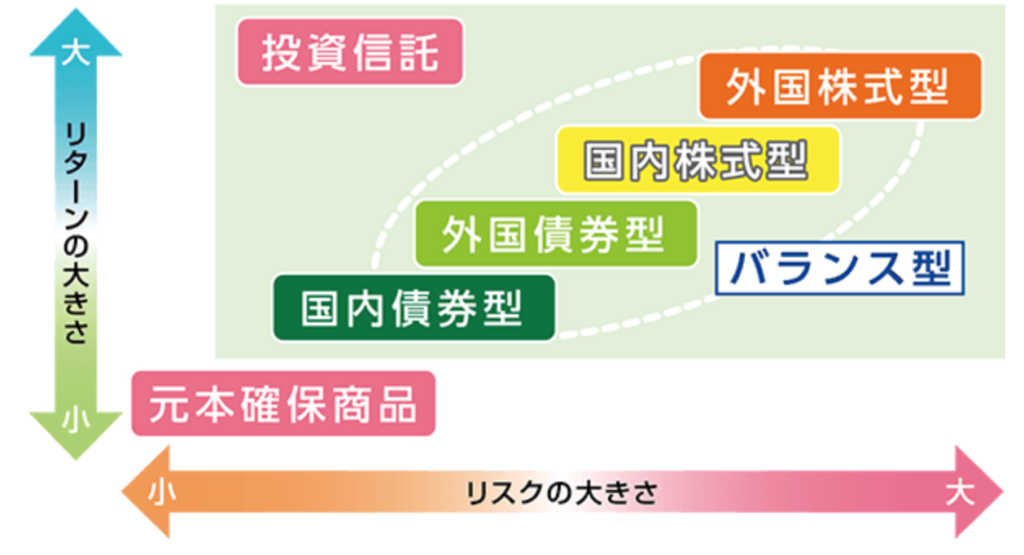

iDeCoで積み立てる商品タイプは、定期預金や保険などの「元本確保型」と「投資信託」の2種類です。

リスクを取りたくないのであれば、預金や保険商品は元本が保証されるので、安心です。ただし、超低金利の現状では資産がほとんど増えないというデメリットがあります。

投資信託は元本確保型と比較するとリスクの高い商品です。運用結果次第で資産を増やせますが、値下がりで損をする可能性もあります。

元本確保型の特徴

元本確保型には預金や保険商品があります。

- 安全性が高い

- 満期まで保有すれば元本割れしない

- 定期預金

- 通常の銀行預金や郵便貯金と同じように元本が保証されます。増えるのは定期預金の利息分のみです。

- あらかじめ金利と満期までの期間が提示されていて、満期まで預けると提示分の金利がつく商品です。

- 途中で解約すると当初提示された金利より低くなります。

- 保険

- 保険は、定期預金と同様に、元本は保証されますがお金は少ししか増えません。なお、途中で解約すると元本割れします。

投資信託の特徴

- 元本確保型と比較するとリスクが高い

- 運用結果次第で資産を増やせるが、値下がりで損をする可能性もある(元本割れのリスクあり)

投資信託は、複数の投資家から幅広く集めた資金でひとつのファンドを作り、ファンドマネージャーという運用のプロが株式や債券など値動きのあるものに分散投資する金融商品です。投資信託の運用成績は市場環境などによって変動します。

たくさんの資金をまとめて運用するため、少額からでも分散投資ができるのが特徴です。

元本が変動するリスクがある一方、個人投資家では投資が難しい地域や資産に投資することができるメリットがあります。

運用がうまくいけば元本確保型より高い収益を得られますが、運用がうまくいかないと元本割れになることもあります。

資産配分を決める

運用商品を選ぶにあたり、まず初めに資産配分をどうするか決めましょう。

資産配分とは

資産配分とは、毎月支払うiDeCoの掛金を、どんな商品にどれくらいの比率で振り分けるかを決めることです。アセットアロケーションともいいます。

- 「元本確保型」と「投資信託」に、それぞれいくら振り分けるか

- 投資信託は、どの投資対象にどんな割合で振り分けるか

なぜ資産配分を決めるのか?

リスクをどれくらい許容できるのかによって元本確保型商品と投資信託の比重が変わります。また、投資信託のなかでも投資対象によって期待できるリターンと想定されるリスクがさまざまだからです。

iDeCoの運用商品を選ぶ際には、iDeCo以外にどんな資産を保有しているかも考慮することが重要です。これまで元本確保型の金融商品しか持っていなかったのであれば、iDeCoでは投資信託をメインにするなど、資産全体のバランスで決めましょう。なお、商品や資産配分は、あとで変更することもできます。

投資信託の選び方

投資信託は、どの「金融商品」へ投資を行うのかを選ぶ必要があります。

- 投資対象を決める

- 投資地域を決める

- 運用手法を決める

投資信託の中でも、どの投資対象にどれくらい投資するかでリスクは変わります。目指すリターンや取れるリスクに合わせて配分を調整しましょう。

株式の比率を増やすとより高リスク高リターンに、国内債券の比率を上げると低リスク低リターンになります。

ステップ1:投資対象を決める

投資信託の投資対象は、主に以下の4つに分類できます。

- 債券→株式よりも価格変動の度合いが低く、比較的安全性が高い

- 株式→値動きが大きく、ハイリスク・ハイリターン

- 不動産(REIT)→オフィスやマンション等の不動産を購入・賃貸し、その賃料収入や売却益から費用を差し引いた残りの収益を投資家に分配する

- コモディティ→原油や金(ゴールド)などの実物資産に投資するため、インフレに強い

ステップ2:投資地域を決める

「国やエリア」によってもリスクリターンは異なります。

投資信託の主な対象地域は、以下のように区分できます。

- 国内→日本だけに投資

- 米国→米国だけに投資

- 先進国→グローバル企業が多い

- 新興国→今後の経済成長が見込める国に投資できるが、変動幅も大きい

- 全世界→世界中が対象なので、分散投資のメリットを最大限受けられる

地域をバランスよく保有できる投資信託もあります。

画像引用元:金融広報中央委員会「知るぽると」

ステップ3:運用手法を選ぶ

投資信託の運用手法には、市場平均並みの成績を目指す「インデックス型」と、市場平均を上回る成績を目指す「アクティブ型」があります。

パッシブ型ともいいます。

「日経平均株価」や「TOPIX(東証株価指数)」といった指標(インデックス)と同じ値動きを目指して運用する手法です。

ある一定のベンチマーク(日経平均株価やTOPIXなどのインデックス)を基にして、そのベンチマークよりも運用成績が上回ることを目標に運用する手法です。

「インデックス型」であれば、市場平均の比較的安定したパフォーマンスを出せます。一方で「アクティブ型」は信託報酬が高めな分、大きなリターンを期待できます。

アクティブ型のような値動きが大きい投資信託でも、iDeCoでは毎月同額を積み立てていくため、リスクはある程度抑えられます。買うタイミングを分散できる積み立ての効果といえるでしょう。

銘柄を絞り込む際の2つのポイント

購入する投資信託の種類と運用手法を決めたら、いよいよ個別の銘柄を選ぶ段階です。

個別銘柄を選ぶ際にポイントとなるのは、「純資産総額」と「信託報酬」です。

純資産総額

なるべく純資産総額の大きいものを選びましょう。

純資産総額は、投資家からの資金の集まり具合(投資信託の規模)を表します。純資産総額が大きければ大きいほど、投資信託の経費率(純資産総額に占める経費の割合)を低く抑えられるので、大きいほうが望ましいといえます。

信託報酬

信託報酬は、投資信託の運用や管理にかかる委託手数料です。投資信託の残高に一定の比率(信託報酬率)を掛けて算出した額が運用期間中は毎日差し引かれるため、信託報酬率はできるだけ低いものを選びましょう。

商品の組み合わせは自由にできる

iDeCoは自分のニーズに合わせて自由に商品を組み合わせることができます。

運用する商品を途中で変更することも可能

定期預金などの元本確保商品と投資信託を組み合わせることで、リスクを低減しつつ、運用益を狙うこともできます。

資産配分を変更するだけでなく、保有している商品を売却・解約し、別の運用商品の買付を行うこと(スイッチング)もできます。

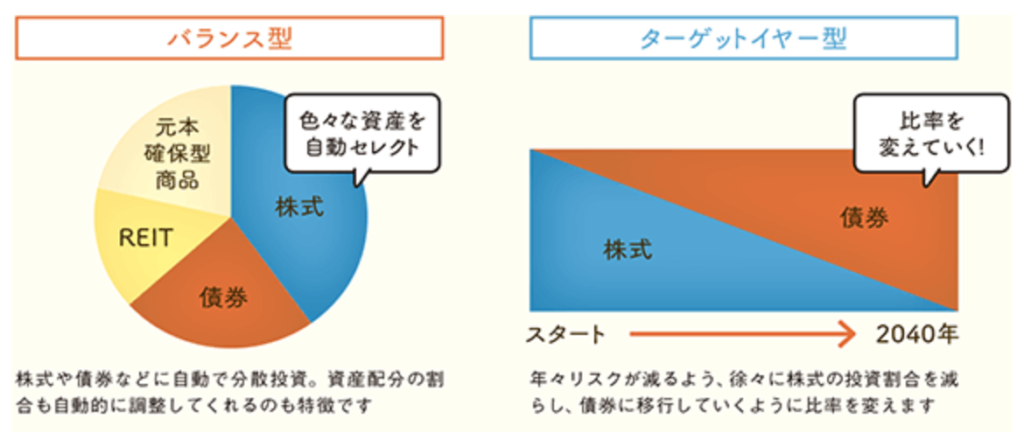

全部おまかせもある

株、債券、不動産など複合的にさまざまな資産が組み込まれたバランス型ファンドや、期間を設けて徐々にリスクが減るように自動的に調整してくれるターゲットイヤー型といった投資信託もあります。

画像引用元:楽天証券

まとめ

長期的な資産形成には「長期運用」「積立投資」「分散投資」が大切です。

iDeCoはこの3要素をすべて兼ね備えています。

これまで預貯金など元本確保型の金融商品しか持っていなかったのであれば、iDeCoで少額から投資信託を始めてみて、慣れてきたら掛金を増やしていくのもいいでしょう。