老後の生活費が年金だけでは不安ですが、フリーランスには退職金もありません。そんなときに役立つのが小規模企業共済です。

小規模企業共済は、フリーランスや中小企業の経営者が、将来廃業(会社解散)したときなどに共済金を受け取れるので、老後資金の準備として活用できます。

小規模企業共済への加入を検討しているけれど、もし途中解約したらどうなるの?元本割れしないの?

この記事では、そんな疑問を解消します。

共済金を受け取るパターンは4種類

小規模企業共済は、請求理由などによって将来受け取れる共済金の種類が変わります。

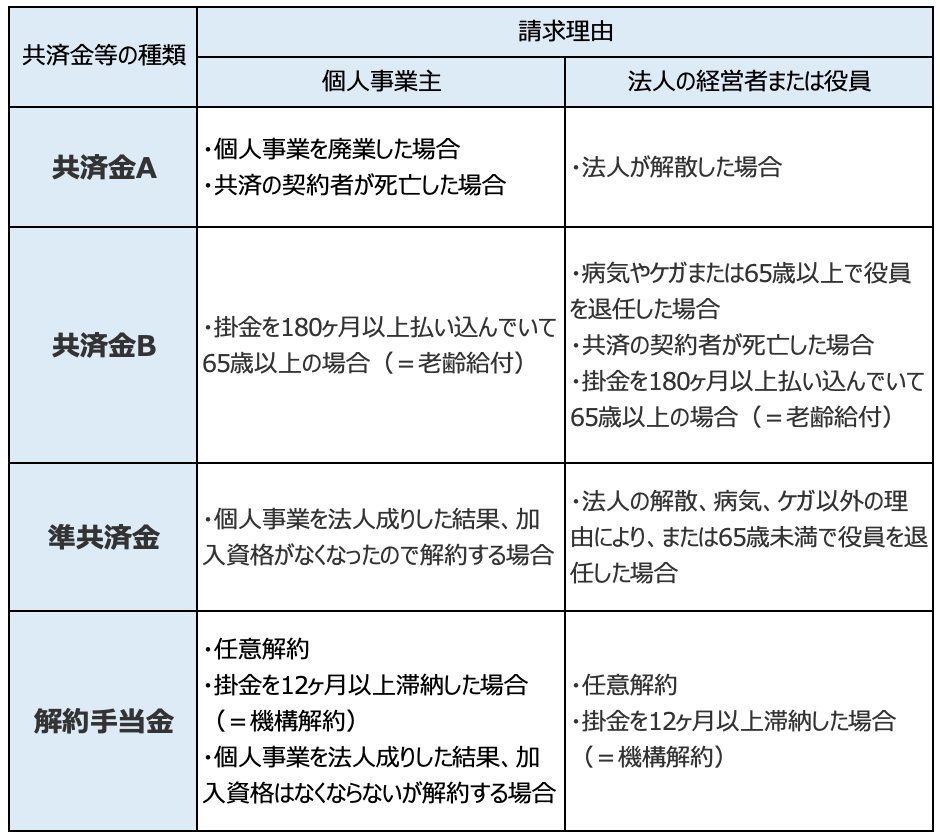

小規模企業共済の共済金の種類は、4つあります。

- 共済金A

- 共済金B

- 準共済金

- 解約手当金

小規模企業共済が元本割れする3つのケース

小規模企業共済には元本割れするリスクが3つあります。それぞれ詳しく見ていきましょう。

加入期間が6ヶ月または12ヶ月未満だと掛け捨てになる

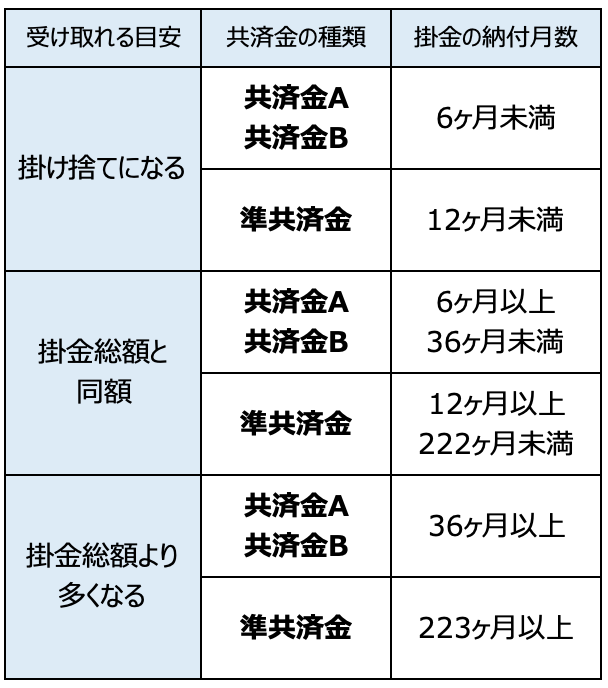

小規模企業共済の共済金を受け取るには、掛金を6ヶ月または12ヶ月以上納付(加入)していなければなりません。「共済金A」「共済金B」なら6ヶ月以上、「準共済金」「解約手当金」は12ヶ月以上の掛金の納付が必要です。

- 共済金A・共済金B → 掛金の納付が6ヶ月未満だと掛け捨て

- 準共済金・解約手当金 → 掛金の納付が12ヶ月未満だと掛け捨て

加入から20年未満の任意解約は元本割れの可能性あり

前述したとおり、小規模企業共済の共済金は4種類あり、条件により元本割れする年数が異なります。

基本的には、加入期間が20年未満で任意解約すると、掛金合計額よりも解約手当金の方が少なくなり、元本割れしてしまいます。

- 受け取り時の年齢が65歳以上の場合、加入期間が15年以上あれば元本割れしません(「共済金B」に該当するため)。

- 掛金を12ヶ月以上滞納した場合も元本割れします(「機構解約」に該当するため)。

掛金を減額した場合

20年以上の加入期間があっても、途中で掛金を減額した場合は、元本割れすることがあります。

なぜかというと、小規模企業共済の掛金を減額すると以下のデメリットがあるからです。

- 途中で掛金を減額すると、減額した分については運用されない

- 減額した分については、減額以降は納付月数としてカウントされない

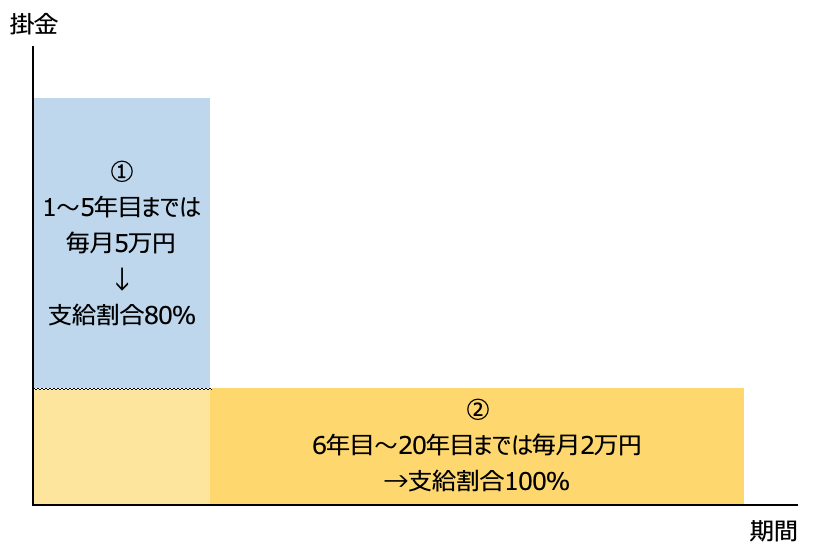

具体例で確認してみましょう。

- 1年目〜5年目までは毎月5万円の掛金

- 6年目以降、掛金を毎月5万円から1万円へ減額した場合

- 1年目〜5年目まで=支給割合は80%

- 6年目以降20年目まで=支給割合は100% となり、元本割れしてしまいます。

小規模企業共済は、所定の手続きをすれば、途中で掛金を減額できます。でも、掛金を減額しようとする際はこうしたデメリットも踏まえて検討してください。

途中で減額しないですむように、掛金は無理のない金額で設定しましょう。資金に余裕が出たら、後から増額することもできます。

元本割れせず共済金を受け取るためには

元本割れせず共済金を受け取るには、いくつかのパターンがあります。

廃業(会社解散)なら元本割れしない

上述したとおり、小規模企業共済を20年未満で解約すると元本割れになってしまいます。ただし、元本割れするのは、任意解約した場合です。

廃業(法人の解散)を理由に共済金を受け取る場合には「共済金A」扱いとなります。「共済金A」なら、掛金納付年数が仮に5年であっても元本割れすることはありません。

なお、「共済金A」「共済金B」では3年以上、「準共済金」では223ヶ月以上加入すれば、掛金総額より多い共済金を受け取れます。

廃業以外で元本割れしないケース

廃業以外で元本割れせずに共済金を受け取れるのは、以下のケースです。

- 事業を譲渡した場合

- 15年(180ヶ月)以上掛金を納付して65歳以上で受け取る場合

- 契約者が死亡した場合

- 個人事業を法人成りした結果、加入資格がなくなったので解約する場合

請求理由を廃業にする場合の注意点

廃業(会社解散)を請求理由として共済金を受け取る場合に注意しなければならないことがあります。

複数の事業をしている場合は、すべての事業を廃止する必要があります。

また、事業を廃止したことの証明(税務署に提出した廃業届のコピーなど)が必要です。つまり、廃業手続きが完了した後でないと共済金を受け取れないということです。

廃業手続きをするためにお金が必要な場合やすぐにお金を受け取りたい場合には、受け取れるお金は少なくなりますが、任意解約も検討しましょう。

まとめ

小規模企業共済が元本割れするのは「加入期間が短い」「20年未満で途中解約した」「掛金を減額した」ときです。

ただし、廃業により共済金を受け取る場合は6ヶ月以上の加入期間があれば、元本は確保されます。解約理由によって元本割れする条件が異なるので注意しましょう。