小規模企業共済は、節税効果とか貸付制度とか、フリーランスにメリットがあるらしいけど、デメリットはないのかな?

小規模企業共済にはメリットが数多くありますが、デメリットや注意点もあります。

加入を検討するにあたって、このような注意点をきちんと理解しておきましょう。

共済金(解約手当金)は4種類ある

小規模企業共済は、共済契約者の立場や請求事由によって、受け取れる共済金の種類が異なります。共済金は全部で4種類です。

個人事業主の共済金(解約手当金)

| 共済金等の種類 | 請求事由 |

| 共済金A | 個人事業を廃業した場合(※1)(※2) 共済契約者の方が亡くなられた場合 |

| 共済金B | 老齢給付(65歳以上で180か月以上掛金を払い込んだ方) |

| 準共済金 | 個人事業を法人成りした結果、加入資格がなくなったため、解約をした場合(※3) |

| 解約手当金 | 任意解約 機構解約(掛金を12か月以上滞納した場合) 個人事業を法人成りした結果、加入資格はなくならなかったが、解約をした場合(※3) |

※1 複数の事業を営んでいる場合は、すべての事業を廃止したことが条件です。

※2 平成28年3月以前に、配偶者または子へ事業の全部を譲渡したときは、「準共済金」です。

※3 平成22年12月以前に加入した個人事業主が、金銭出資により法人成りをしたときは、「共済金A」となります。

小規模企業共済の3つのデメリット

小規模企業共済は、加入期間や請求事由によっては掛金が戻ってこないなどの損をする可能性があります。

注意点は大きく分けて4つありますので、確認していきましょう。

(1) 12ヶ月未満に任意解約すると掛捨てになる

小規模企業共済の共済金は、個人事業主を廃業した場合や、個人事業を法人成りした場合などに受け取ることができます。ただし、加入期間が短い場合には、元本割れが生じたり、そもそも1円も受け取れない可能性があります。

掛金納付月数が6ヶ月未満だと、どのような理由であっても共済金を受け取ることができません。また、掛金納付月数が12ヶ月未満で任意解約(自己都合で解約)した場合には解約手当金を受け取れません。これらの場合、掛金は戻ってこない、つまり掛け捨てになってしまうということになります。

(2) 加入期間20年未満で任意解約すると元本割れする

小規模企業共済の最大のデメリットは、「元本割れのリスクがある」という点です。

掛金納付月数が240ヶ月(20年)未満で任意解約した場合は、受け取れる解約手当金は掛金合計額を下回るしくみになっています。解約手当金が掛金の100%に達するのは240ヶ月間加入した後(20年後)です。

数年で解約してしまうと、節税できる金額よりも元本割れの金額が多くなってしまうため、加入する際は十分に検討しましょう。

ただし、20年未満で元本割れするのは、解約手当金を受け取った場合だけです。請求事由が「共済金A」「共済金B」「準共済金」のいずれかであれば、20年未満(注1)であっても払い込んだ金額以上を共済金として受け取ることができます。

具体的には以下のケースです。

・個人事業を廃業した場合

・事業を譲渡した場合

・老齢給付(65歳以上で180ヶ月以上掛金を払い込んだ方)

・契約者が死亡した場合

・個人事業を法人成りして、その法人の役員にならなかった場合

例えば、老齢給付として受け取りたいのであれば、50歳までに加入すれば間に合います。老齢給付を受給する要件は「65歳以上で180ヶ月(15年)以上掛金を払い込む」だからです。

注1:前述したとおり、共済金Aと共済金Bは6ヶ月以上、準共済金は12ヶ月以上の加入であることは最低条件です。

(3) 受取(解約)時には課税される

共済金(解約手当金)の受取時には所得税がかかるというのも押さえておきたいポイントです。

小規模企業共済の掛金は、積み立てた全額を「小規模企業共済等掛金控除」にできるので節税につながりますが、共済金(解約手当金)の受取時には退職所得または雑所得として課税されます。つまり小規模企業共済は、完全に節税できるわけではなく、課税を将来に先送りにする制度だということです。

一時金で受け取る場合には退職所得、分割で受け取る場合には雑所得となります。どちらも、税制上の優遇措置を受けられるので、税負担は軽減されます。そのため、トータルで考えれば大きなデメリットにはならないと考えられますね。

ただし、共済金は受け取った年に課税されるので、一時金で受け取るとその年にどーんと税負担が増える点は注意が必要です。

掛金を減額したい場合は要注意

事業を続けていくなかで、掛金の払い込みが難しくなる場合もあるかもしれません。小規模企業共済の掛金は所定の手続きにより減額することができます。最小1,000円まで500円単位で減額が可能です。

ただし、減額をすると、以下の2つのデメリットが生じます。

掛金を減額するデメリットは2つある

・小規模企業共済で掛金を納め続ければ、それが運用され一定の利率で増え続けるが、掛金を途中で減額すると、減額分はその後まったく運用されないまま、共済金を受け取るときまで放置される

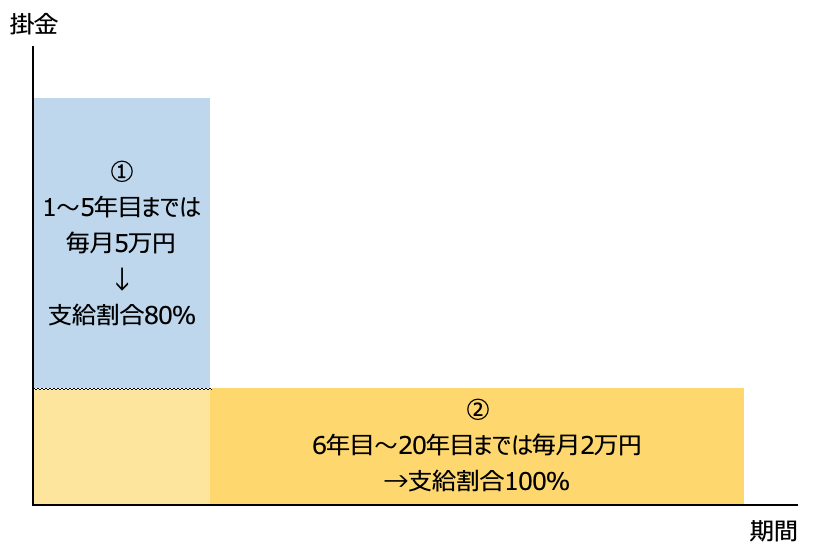

・減額した掛金分(例えば月額5万円→月額2万円に減額した場合の差額3万円部分)は、減額後の期間が納付月数にカウントされない

具体例で確認してみましょう。

1年目〜5年目までに加入していた分は、6年目以降は運用されません。また、支給割合は80%となってしまいます。

無理なく払い続けられる額で加入する

掛金納付月数がトータルで240ヶ月を超えていても、途中で掛金を減額した間は納付月数にカウントされないため、任意契約で解約手当金を受け取る場合は元本割れになってしまうリスクがあります。

小規模企業共済を自己都合で解約する可能性があるのなら、掛金の元本割れを防ぐために、余裕のあるタイミングで掛金の増額を検討することをおすすめします。

小規模企業共済を契約するときは掛金をいくらにするか、慎重に検討して決めましょう。無理なく払い続けられる額で加入するのがベストです。

まとめ

さまざまなメリットがある小規模企業共済制度ですが、12ヶ月未満の解約では掛捨てになるリスクがあり、加入期間20年未満だと元本割れになる可能性があるなどのデメリットもあります。

加入する際には、20年以上掛金を払うことができるか、月々の掛金の支払額に無理はないかなど、慎重に検討することをおすすめします。