そもそも所得税ってなんなの?

所得税ってどうやって計算されているの?

所得税とは、個人の1年間の所得に対してかかる税金です。

所得は全部で10種類あり、種類ごとに税金の計算方法が異なります。

この記事では、所得税を計算する上で知っておくべき所得の種類や所得税の計算方法など、所得税の概要について具体例も交えて分かりやすく解説します。

所得税とは

所得税はその名のとおり、所得に対してかかる税金ですが、どのようなしくみになっているのかが分かりづらいと感じる方も多いかもしれません。

まずは、所得税の概要から確認していきましょう。

所得税の概要

所得税とは、個人の1年間(1月1日から12月31日まで)の「所得」に対してかかる税金です。

所得というのは、給与や売上などの収入から経費などを引いた、いわゆる手取り額のことです。所得に対して税率をかけて所得税を計算します。

所得が多くなるに従って、税率が段階的に高くなるのが特徴です(これを「超過累進課税制度」といいます)。

なお、後ほど説明する各種控除を活用することで、納税額を抑えることができます。

- 1年間(1月1日から12月31日まで)の「所得」に対してかかる税金

- 1年間の所得に税率をかけて計算する

- 税率は段階的に高くなる

会社員とフリーランスそれぞれの申告・納付の方法

給料を受け取っている会社員や、自分で商売をしている人(個人事業主・フリーランス)は、所得税を納付する義務があります。所得税は所得にかかる税金なので、無職の人や専業主婦など所得がない人は納める必要はありません。

会社員と個人事業主・フリーランスでは、以下のように、申告や納付の方法が異なります。

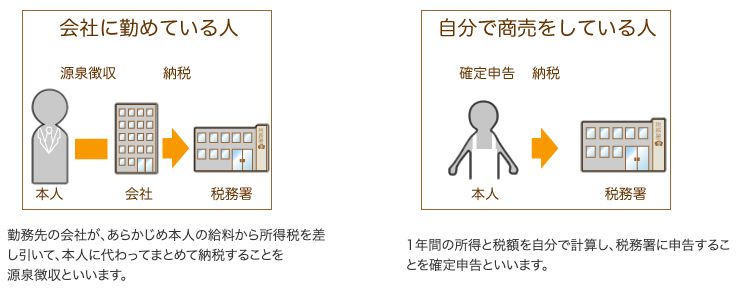

画像引用元:国税庁HP

会社員は、勤務先の会社があらかじめ本人の給料から所得税を差し引いて、本人に代わって納付しています(「源泉徴収」といいます)。そのため、副業などをしておらず給与収入のみの会社員は、基本的には年末調整で申告は終了となります。確定申告をする必要はありません。

一方、個人事業主・フリーランスは、1年間の所得と税額を自分で計算し、税務署に確定申告書を提出しなければなりません。

住民税との違い

個人が納めなければならない税金として、所得税のほかに住民税を思い浮かべる方も多いでしょう。所得税と住民税にはさまざまな違いがあります。

「いつの所得に対して課税されるか」が違う

所得税はその年の1月1日から12月31日までの所得に対してかかる税金です。

会社員の場合は原則としてその年の年末調整で、個人事業主の場合は翌年3月の確定申告で納付します。納付先は国になります(国税)。

住民税は、所得税と同じように1年間の所得金額をもとに計算される税金ですが、前年の所得に対してかかる税金です。対象となる所得が発生した翌年1月1日時点の住所地の自治体から課税される地方税です。

会社を退職した後、翌年になって納付通知書が来て驚くといったことが起こるのは、住民税が前年の所得に対してかかる税金だからなのです。

住民税を納める時期は、会社員とその以外の人では異なります。

会社員の場合は、翌年6月から翌々年の5月までの12回に分けて毎月の給与から天引きされます。これを「特別徴収」といいます。

一方、個人事業主など会社員以外の場合は、住んでいる自治体から納税通知書が翌年6月に郵送されます。この納税通知書をもとに年4回(通常は、6月、8月、10月、翌年の1月)に分けて市区町村に納付します。これを「普通徴収」といいます。

「税率」が違う

所得税は、先ほど述べたとおり、所得が多くなるに従って税率が段階的に高くなる超過累進課税を採用しています。つまり、税率は一定ではなく、所得に応じて変化することになります。

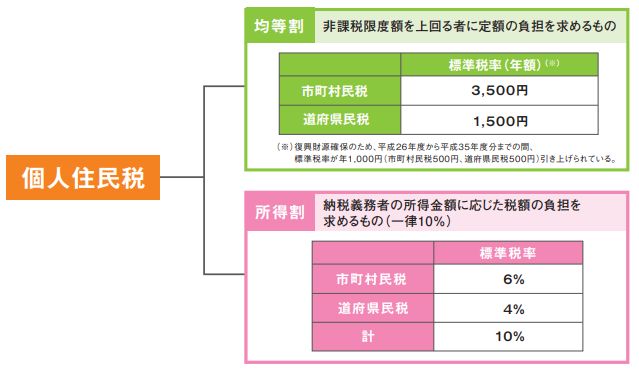

住民税は、所得割(しょとくわり)と均等割(きんとうわり)という2つの合計になります。

所得割は、前年の所得に対して一律10%の税率となっており、所得に応じて税率が変化することはありません。

均等割は、所得金額にかかわらず定額です。 なお、財政上その他必要があるときは各自治体の判断で均等割の金額を変更することができるため、自治体により多少異なる場合もあります。

画像引用元:財務省HP

「誰が税金の計算をするか」が違う

所得税は原則として、自分で税額を計算して自分で税務署へ確定申告を提出する「申告納税方式」の税金です。ただし、会社員は例外です。勤務先が年末調整をおこなってくれるため、会社員であれば基本的には、自分で税額を計算したり確定申告をしたりする必要がありません。

住民税は、確定申告や年末調整をもとに自治体が税額を計算し、納税者に通知する「賦課課税方式(ふかかぜいほうしき)」を採用しています。そのため、自分で住民税の計算をしたり申告したりする必要はありません。

会社員の場合は勤務先の会社から市区町村に給与支払報告書という書類が、個人事業主の場合は税務署から確定申告書の内容が、それぞれ送付されています。自治体はそれらの情報をもとに住民税額を計算しているのです。

所得税のしくみと計算方法

所得税は、所得の金額に税率をかけて計算します。その計算自体はシンプルなのですが、所得金額を算出するのが複雑なしくみになっています。

ここでは、所得税のしくみと計算方法についてざっくりと理解できるように解説していきます。

所得は10種類に分類されている

所得税は、その所得がどのような内容のものから発生するのかによって、10種類の所得に分類されます。

たとえば、会社員が企業に勤務することで得られる「給与所得」、マンションやアパートなどの賃貸収入から得られる「不動産所得」、個人事業主が自ら行う事業から得られる「事業所得」、会社員の副業で得られる「雑所得」などがあります。

これらの所得は、合算して所得金額を計算するものと、単独で計算するものとに分かれており、それぞれの所得について、収入や経費の範囲あるいは計算方法などが定められています。

所得の分類ごとに計算のしくみが異なる

所得税の計算方法は、原則として、すべての所得を合算し、その合算した金額に税率をかけて計算する「総合課税」が採用されています。給与所得や不動産所得などは総合課税です。

事業所得や雑所得などは、その内容に応じて総合課税されるものと分離課税されるもの(所得を合算せずに単独で所得税を計算する)に分かれます。

たとえば事業所得の場合、自営業から生じる所得は総合課税ですが、事業規模で行う株の売買益などは分離課税です。

雑所得には、副業収入のほかにも公的年金の受け取りやFX取引による収入などがさまざまな所得が含まれます。副業収入は総合課税ですが、FXの売買益などは分離課税になります。

所得税額の計算の流れ

所得税は、以下の手順で計算します。

1. 所得金額を算出する

まず初めに所得金額を算出します。

所得金額は、収入から経費を差し引いて求めます。

収入とは、たとえば、会社員の給与や自営業者の売上などが該当します。経費はその収入を得るためにかかった費用のことです。会社員などの給与所得者は経費の算定が難しいため、収入の金額に応じた「給与所得控除額」というものが定められています。

2. 所得金額から所得控除を差し引く

所得の金額だけでは考慮できない個人的事情を反映するため、所得金額から一定金額を差し引きます。これを所得控除といいます。所得控除は15種類あります。

- 所得が2,500万円以下なら誰でも当てはまる「基礎控除」

- 配偶者や子ども、親などの扶養家族がいる場合の「配偶者(特別)控除」「扶養控除」

- 健康保険料や年金保険料を支払った場合の「社会保険料控除」

- 一定額以上の医療費を支払った場合の「医療費控除」

3. 税率をかけて所得税額を計算する

所得控除した金額に税率をかけて、所得税額を算出します。

税率について、詳細は後述します。

4. 税額控除を差し引いて、最終的な納付税額を計算する

3 で求めた所得税額から税額控除を差し引いて、最終的な申告納税額を計算します。

税額控除とは、所得控除を差し引いて税額を計算したあと、さらに税額そのものから控除できるものです。税額そのものを差し引くため、所得控除よりも所得税の金額を大きく減らすことができます。

税額控除の主なものには、住宅ローンを利用してマイホームを購入した際に適用できる「住宅借入金特別控除」や、株式の配当を受け取った場合の「配当控除」などがあります。

所得税の税率

税率は所得に比例して高くなる

所得税の税率は、単独で計算する所得(分離課税)の一部を除き、5%から45%の7段階に区分されます。所得の金額が多くなればなるほど税率も高くなります。

所得税の金額は、次の速算表を使用すると簡単に求められます。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

所得が330万円だったら税率は10%だけど、331万円だったら税率は一気に20%になるということなの?

誤解する方も多いのですが、所得金額に単純にひとつの税率をかけるわけではありません。

所得税の税率は所得に比例して高くなります。ただし、所得金額の総額に単純に税率をかけるのではなく、一定の所得を超える場合に、その超える部分の金額にのみ高い税率を適用します。これを超過累進課税制度といいます。

画像引用元:国税庁HP

うーん…いまいちよく分からないなぁ

では実際に、具体的な数字で確認してみましょう。

具体例

所得金額さえ分かれば、速算表を利用して簡単に所得税額を計算することができます。

速算表をもとに計算してみよう

所得が330万円の場合

先ほどの速算表にあてはめて計算すると、簡単に求めることができます。

所得が330万円の場合、所得税の金額は232,500円になります。

330万円 X 10% ー 97,500円(控除額) = 232,500円

控除額とはなにか?を確認するために、段階的に計算してみましょう。

所得329万円のうち195万円までは税率5%なので、195万円 x 5% = 97,500円です。残りの135万円(=330万円ー195万円)は税率10%なので、134万円 x 10% = 135,000円となります。これらを合算すると232,500円(=97,500円+135,000円)となり、速算表にあてはめて計算した金額と一致します。

控除額97,500円というのは、段階的に税率が上がる前の部分の税額を差し引いていることだと分かります。

所得が331万円の場合

では、税率が1段階上がる331万円の場合、所得税額はいくらになるのでしょうか。

速算表にあてはめると、所得が331万円の場合の所得税額は234,500円です。

331万円 X 20% ー 427,500円 = 234,500円

こちらも、段階ごとに計算してみましょう。

税率5%の部分 195万円 x 5% = 97,500円

税率10%の部分 (330万円ー195万円) x 10% = 135,000円

税率20%の部分 (331万円ー330万円) x 20% = 2,000円

これら3つを合計すると234,500円となり、速算表で求めた金額と一致することが分かります。

所得総額に税率をかけてから速算表の控除額を差し引けば、簡単に求められるというわけです。

復興特別所得税について

2037年までは復興特別所得税が加算されます。

復興特別所得税は、東日本大震災からの復興に必要な財源確保のために、2013年から2037年までの25年間、個人の所得税に上乗せされる税金です。

復興特別所得税は、税額控除後の所得税額(外国税額控除前)に対して2.1%をかけた金額となります。

こちらも具体例で確認してみましょう。

先ほどの例でいうと、所得が330万円の場合、所得税額は232,500円でした。復興特別所得税は所得税額に2.1%をかけた金額なので、以下のように求めます。

所得税額232,500円x 税率2.1% = 4,882円

まとめ

所得税は、自分で所得金額を集計して、自分で税額を計算・申告する申告納税が原則となっています。会社員であれば年末調整で完結する場合も多いですが、所得税のしくみについてざっくりでも理解しておくことをおすすめします。

自分がいくら税金を支払っているのか、その金額はどのように計算されているのか把握しておきましょう。